世界のクレジットカードシェア(銀聯カード含む)

HOME > 金融 > 世界のクレジットカードシェア(銀聯カード含む)

クレジットカードは、世界中で決済手段としての地位を確立しています。近年では中国やインドなど新興国でも急激にキャッシュレス化が進んでおり、クレジットカードはその主役です。

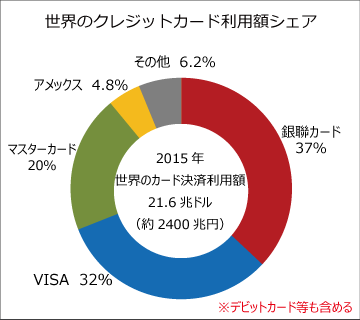

以下は、2015年の世界全体でのクレジットカード決済金額と国際カードブランド別のシェアです(厳密にはデビットカードなども含まれる)。グラフは、イギリスの調査会社・RBRの数値と「日経業界地図2017年版」を総合して作成しています。クレジットカードの統計データは、発表元によって数値に差が大きく、正確なデータというものが存在しないので、当サイトのデータもアバウトに「この位のシェアなのだ」という参考程度で認識して下さい。

ソース;Union Pay bumps Visa(出所=RBR社)、及び日経業界地図(2017年版)

RBR社によると2015年の世界のカード決済額は21.6兆ドルでした。クレジットカード業界は、長らくVISA(ビザカード)の一強状態でしたが、21世紀に入って中国の「銀聯(ぎんれん)カード」が取扱高を伸ばし、現在ではVISAを上回る決済金額となっています。

ただし銀聯カードの多くは、クレジット機能を持たないデビットカードです。中国では与信情報(米国でいうクレジットスコア)のシステムが不十分なので、銀行口座分しか利用できないデビットカードや「支付宝(アリペイ)」のようなプリペイドカードが主流です。それでも、中国人観光客の圧倒的な数と購買力の恩恵に預かろうと、世界中で銀聯カードやアリペイに対応した店舗が増えてきています。

一方で日本発のクレジットカードブランド=JCBは、グラフでは「その他」に埋没しており、世界シェアは0.9%という惨状です。クレジットカードは利便性が第一ですから、利用店舗が限られるJCBのシェアが伸びないのは当然で、カードブランドとして失格と言える存在です。

クレジットカード業界(デビット含む)は、世界中で利用できる汎用カードのVISAとマスターカード、富裕層向けのアメックス(アメリカンエクスプレス)とダイナーズクラブ、中国人向けの銀聯カード、と棲み分けがなされています。事実上日本国内限定で、しかも特色のないJCBは、作る価値が全く見い出せません。

新社会人になってクレカを作る人は、カードブランドは利便性が最も高いVISAを選ぶべきで、何のメリットもないJCBは絶対に選んではいけません。JCBでカードを作っても、利便性が悪すぎて悩まされる場面ばかりになります(当サイト管理人が身をもって体験しましたから)。

ブランド(VISAやアメックス等)が重要で、発行会社は関係ない

上記の「カードブランド」とは別に、発行会社の種別もあります。例えばVISAでも、大手銀行の発行するクレカ(三井住友VISAカード)や、自動車のETCカードと一体になったもの(トヨタTS CUBIC CARD)、あるいは楽天カードやイオンカードのようなショッピング系カードなど、様々なものがあります。

そして同じVISAというカードブランドなら、それが三井住友だろうが楽天カードだろうが、全く関係なくVISAカード対応の店舗で利用できます。発行会社によって審査基準が異なるだけで(メガバンク系は厳しいが楽天カードは審査が甘い)、利用時には何の関係もありません。

ちなみに楽天カードは、日本一審査の甘いクレジットカードとして有名ですが、ネットで出回っている「職業欄に[忍者]とか[スナイパー]と書いても審査に通った」とか「ブラックでも通った」などの口コミは、明らかにデマなので注意すべきです。

現金主義の日本はガラパゴス市場?

世界ではクレカ・デビットカードやスマホアプリでの決済等の普及で、急激にキャッシュレス化が進んでいます。自国通貨=人民元の信頼性が薄い中国では、アリペイなどのスマホ決済が発展し、またビットコインなどの仮想通貨へ転換する投資家も増えています。日本人には発展途上国という印象の強いインドでも、2016年11月の高額紙幣廃止と共に、一気にスマホ決済などのキャッシュレス化が進みました。

出典;経産省「FinTechビジョンについて」

中国や韓国で50%を越えているキャッシュレス化比率が、日本ではまだ18%という低さです。ですが、キャッシュレス化は貧困層など社会的弱者の人々には厳しい政策です。前述のインドの高額紙幣廃止の際も、マネーロンダリングの撲滅という大義名分こそありましたが、クレジットカードもスマホも持てない貧困層の人々と、彼らの生活圏にありカード決済システムを持たない個人商店では、深刻な悪影響を及ぼす大問題となりました。

日本のクレジットカード利用率の低さは、確かに世界から見ればガラパゴス市場かもしれませんが、裏を返せば貧困層・社会的弱者に優しい社会だとも受け取れるのです。