金融機関(銀行・信金・ゆうちょ等)の預金残高と預貸率の比較

HOME > 金融 > 金融機関の預金残高と預貸率の比較

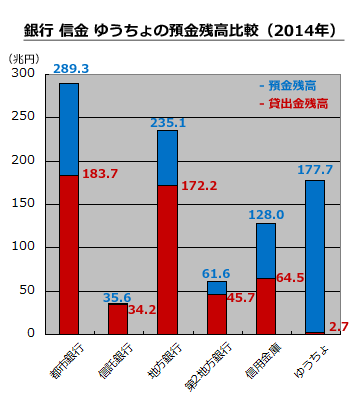

日本には、メガバンクや地方銀行(地銀)、信用金庫、郵便局(ゆうちょ銀行)など金融機関の種類がいくつもあります。以下は、各金融機関の預金残高と、そのうち貸出に回している金額(預貸率)を表したグラフです。

各社の預金残高は、都市銀行(メガバンク)の合計が約300兆円、ゆうちょ銀行が177兆円、信用金庫が128兆円などとなっています。そして他と比較して、メガバンクと信用金庫、そしてゆうちょ銀行の預貸率が非常に低い事が分かります。

銀行の業務は、単に預金者から預かったお金を保管しているだけではなく、資金を必要としている会社などに貸し付ける事で利益を得ています。また、企業や個人にお金を貸す事は、国家経済を回す上で極めて重要な行為です。近代以降、世界経済が発展してきたのは、金融機関が融資業務を行う事で、起業家がビジネスに先行投資を行う事が可能になったからです。

しかし近年の日本では、経済成長の停滞により資金需要が減少し、金融機関の預貸率(融資に回す割合)が大きく減少しています。特にUFJ・三井住友・みずほの三大メガバンクは、預貸率が60%程度まで減少する一方、国債の売買(鞘抜き)で巨額の利益を上げ続けていました。マイナス金利で国債の鞘抜きが苦しくなった近年では、不動産向け融資を拡大させたり、個人向けカードローンに力を入れるなどして、別のビジネスに躍起です。

「中小企業には資金を必要としている会社が多いのに貸さない銀行は悪徳だ!」とか「資金需要がないというのは詭弁だ!」などと、銀行の姿勢を批判する口コミは、確かに心理的には筋が通っています。しかし融資は慈善事業ではなく、あくまでビジネスなのです。

融資を渋るのは仕方ないが、現在の銀行のビジネスは社会悪

銀行は、資金が必要な企業があっても、破綻する確率が高いのであれば、お金を貸す事は出来ません。たとえ十分な担保があっても、貸倒の発生は担当者が行内で出世レースから脱落するので、そのようなリスクは絶対に避けたいのです。

そもそも経営が不安定な企業に融資する事は、一見崇高な行為に見えますが、貸倒率が高まって銀行自身の経営が傾きかねません。石原慎太郎元都知事の肝いりで開業した新銀行東京が、リスク管理を甘めて融資を増やした結果、事実上の経営破綻した事がそれを証明しています。

但し、近年の銀行の経営姿勢は褒められたものでは無い事は事実です。審査の甘い不動産融資を続けたことで東京の不動産バブルを招いたり、カードローンという名のサラ金ビジネスを拡大する事で多重債務者を増やす(※注)など、銀行の経営姿勢が国家社会を歪めている事は疑いようがありません。

※注;銀行のカードローンは総量規制(年収の3分の1までしか借りれない)の対象外なので、消費者金融よりも更に悪質だという指摘も多いです。

※三井住友銀行カードローンの販促CM。

「晴れの日に傘を貸して、雨の日に取り上げる」と揶揄される銀行の姿勢は、いつの時代も社会にとっては悪なのです。企業向けの融資審査を甘くするのは問題を招きますが、カードローンのような法の隙間を付いたビジネスは規制されるべきですし、また人材を使い捨てる経営スタイルも糾弾されて然るべきです。銀行には外形標準課税を適用するなど、もっと締め付けを強化していくべきでしょう。

金融機関の預金残高と預貸率の比較まとめ

・メガバンクの預金残高は約300兆円あるが、預貸率は6割程度と低い

・銀行の収益構造は国債の鞘抜き、不動産融資、カードローンなど悪徳

・だが融資審査を甘くすれば、不良債権が増えるジレンマもある

最後にゆうちょ銀行の預貸率(貸付金残高)が極めて少ないのは、以前までゆうちょが国営だったので「民間銀行の業務を圧迫する!」という理由で、融資業務を規制されていたからです。しかしゆうちょが民営化〜しかも株式上場まで果たした事で、今後は融資業務を含めた経営の多角化が図られていくでしょう。